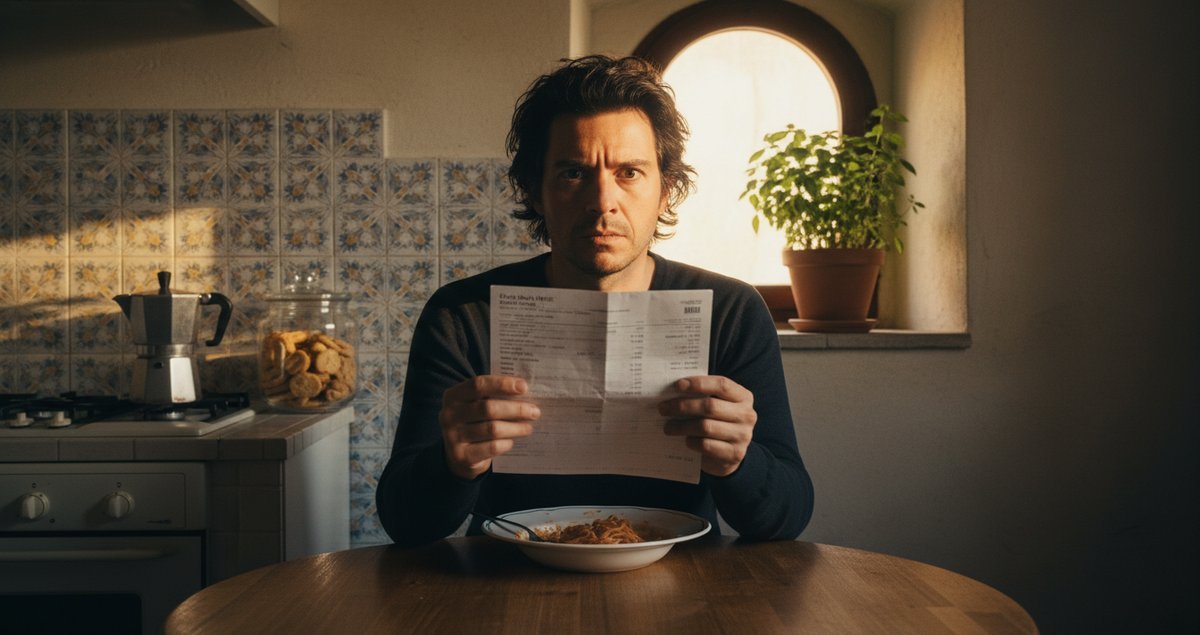

Ho passato mesi a raccontarmi che tutto fosse sotto controllo. Il conto in banca non esplodeva, le bollette arrivavano e venivano pagate, avevo quella tranquillita che ti fa evitare di aprire tutte le mail relative ai pagamenti. Poi, una sera, ho aperto un estratto conto con la stessa attenzione con cui si sfoglia un romanzo leggero e ho trovato il colpevole: una spesa ricorrente che sommata dava 1.100 euro allanno. Subito non ho urlato. Ho sorriso, come se la cosa non mi riguardasse. Ma il sorriso è durato poco.

Quando la calma è una distrazione sofisticata

La calma non è sempre coraggio. A volte è una coperta che lasci passare le bollette sotto il letto. Ti tranquillizzi pensando che tutto sia prevedibile e poi il piccolo addebito mensile che sembra una puntura scopre il tuo lato peggiore: la pigrizia organizzativa. Non voglio moralizzare il lettore. Racconto ciò che ho vissuto. Mi pare utile provare a spiegare dove cade la nostra attenzione e come la fiducia nel sistema di pagamento automatico ci autorizza a ignorare i segnali deboli.

Il meccanismo che non senti

Le aziende hanno affinato procedure che riducono la frizione. Periodo di prova, comunicazioni semplificate, rinnovo automatico. Non è un complotto, è progettazione dellesperienza utente. Se un servizio ti semplifica la vita fino al punto che non devi ricordarti di nulla, perde per te la qualifica di spesa attiva e diventa un ladro gentile. Un ladro che porta via 1.100 euro lanno mentre tu pensi di essere attento.

“I rincari sono sotto gli occhi di tutti e accomunano diversi settori. La sensazione che abbiamo è che sia stata applicata una sorta di tassa Covid che grava sulle spalle dei consumatori”. Giovanna Capuzzo Vicepresidente Federconsumatori.

Non ho usato questa citazione per dramamtizzare un argomento personale. La riporto perché è utile come lente sociale. Se le associazioni vedono segnali di rincari e di rincari nascosti, allora il mio piccolo problema personale non è un caso isolato. La somma di tanti 1.100 euro allanno diventa un problema collettivo.

Perché non lho visto prima

La risposta pratica è semplice. Rinnovavo, dimenticavo, accettavo termini e condizioni senza leggerli davvero. La risposta psicologica è più complessa. Quando una spesa viene etichettata come servizio invece che come costo, cambia la tua relazione con quella voce. Il linguaggio pubblicitario trasforma spese in promesse. E tu, volendo crederci, smetti di controllare.

La trappola dei piccoli numeri

Un addebito mensile di piccola entita si percepisce come insignificante. Ma moltiplicalo per dodici e la cifra striscia fuori come una perdita di territorio. 1.100 euro allanno non è un errore. E il paradosso sta qui: meno si vede qualcosa e piu diventa pericolosa. Non perche la cifra sia enorme ma perche laccumulo è invisibile.

Le mie scelte da quel momento in poi

Ho fatto cose che suonano banali ma che funzionano. Ho impostato un controllo mensile degli addebiti non familiari. Ho creato una cartella mail per i pagamenti e lho trasformata in rito di fine mese. Ho scritto a due servizi chiedendo chiarimenti e ho chiesto rimborsi dove possibile. Non mi sono accontentato di cancellare. Ho voluto capire come fosse stato attivato quel canale di pagamento. Curiosita e fastidio fanno una coppia potente.

Non tutte le soluzioni sono tecniche

Ho scoperto che il controllo finanziario richiede piccoli atti di consapevolezza che non sono automazioni. Chiedere a un amico di guardare insieme le prime spese sospette aiuta. Parlare del problema lo rende reale. Le nostre abitudini di consumo vivono nelle zone grigie tra fiducia e ignoranza. Scuotere quellindifferenza a volte prende un caffe e una conversazione vera.

Qualche riflessione che non vuole essere una check list

Non propongo regole universali. Offro per esperienza alcune mappe mentali. Prima, identificare spese che si ripetono. Secondo, denominare quelle spese come costi e non come servizi. Terzo, mettere un promemoria mensile per controllare gli estratti. Sono gesti poco epici ma più efficaci di mille app che promettono ordine e poi ti chiedono laccesso ai dati.

Il valore dellerrore

Non nascondo una posizione personale: in qualche misura difendo lerrore come metodo di apprendimento economico. Se la tua prima reazione è colpevolizzarti, fermati. La colpa non paga. Imparare a disinnescare un abbonamento è una competenza pratica che oggi dovrebbe essere insegnata con la stessa serietà con cui impariamo a leggere una bolletta del gas.

Un punto politico e sociale

Non è solo responsabilita individuale. Esiste una zona grigia normativa e culturale che consente pratiche poco limpide. Le associazioni dei consumatori hanno ripetuto negli anni che la tutela dei cittadini ha bisogno di strumenti più semplici ed efficaci. Io aggiungo che la trasparenza non è una questione di buon cuore delle aziende ma di regole che mettono i cittadini al centro. Sbagliare a pagare non dovrebbe essere una tassa occulta sulla mancanza di tempo o sulla fiducia mal riposta.

La mia posizione

Non credo che ogni rinnovo automatico sia truffa. Credo però che la delega totale alla tecnologia senza limiti di controllo personale sia ingenua. La mia posizione è netta: tecnologia con responsabilita. Consumatori con strumenti. Piattaforme con obblighi.

Qualcosa che non ho risolto del tutto

Ho ridotto la perdita ma non lho eliminata del tutto. Perche certe abitudini tornano. Perche certe comunicazioni continuano a essere confuse. Rimane il nodo culturale: siamo un paese che ama la praticita ma non sempre investe sul controllo. E la pratica senza controllo ha un prezzo che paghiamo in silenzio.

Tabella riassuntiva

| Problema | Cosa ho fatto | Risultato |

|---|---|---|

| Spesa ricorrente non controllata | Controllo estratti conto mensile | Riduzione degli addebiti non voluti |

| Difficolta a tenere traccia | Cartella mail e promemoria mensile | Maggiore consapevolezza |

| Rinnovi automatici attivi | Richiesta disdetta e chiarimenti | Rimborsi o cancellazioni |

| Blind spot culturale | Condivisione e dialogo con amici | Abitudini finanziarie riviste |

FAQ

Come faccio a scoprire spese ricorrenti nascoste?

Controlla gli estratti conto con regolarita e cerca descrizioni ripetute anche se minime. Usa la ricerca nella posta elettronica per termini come abbonamento prova rinnovo e paga. Imposta un promemoria mensile e trasformalo in un piccolo rito. Se sei in coppia o convivi, condividi laccesso alle informazioni rilevanti in modo che non dipendano da una sola persona.

Se trovo un addebito che non riconosco cosa posso fare?

Contatta subito la societa addebitante chiedendo spiegazioni e documentazione sullattivazione. Se la risposta non e soddisfacente rivolgiti alla tua banca per una contestazione delladdebito. Le associazioni dei consumatori possono offrire supporto e informazioni pratiche. Conserva tutte le comunicazioni per eventuali reclami formali.

Vale la pena disattivare i pagamenti automatici per tutto?

Non necessariamente. I pagamenti automatici hanno vantaggi reali soprattutto per utenze essenziali. Valuta ogni servizio in base al rapporto costo valore e alla facilita di ripristino. Per servizi opzionali considera pagamenti ricorrenti a breve termine o opzioni a rinnovo manuale.

Come cambiano le spese con lori sociali e lo shopping online?

La cultura dellacquisto online tende a frazionare le spese e a normalizzare microtransazioni. Questo rende piu difficile percepire lacumulare di costi. Riduci la frizione allinverso: ogni tanto fai un inventario dei servizi a cui sei iscritto e valuta se davvero li usi. Questo esercizio non e punitivo ma liberatorio.

Che ruolo hanno le associazioni dei consumatori?

Le associazioni monitorano pratiche scorrette e forniscono assistenza per reclami collettivi. Possono offrire consulenza e campagne di informazione. Se ritieni di essere vittima di pratiche ingannevoli contatta unassociazione per valutare azioni collettive o individuali.

Esiste una soluzione definitiva contro le spese invisibili?

Non esiste una panacea. Esistono strumenti e pratiche che riducono il rischio. Lintelligenza personale e collettiva nel controllare le finanze e la richiesta di maggiore trasparenza da parte delle istituzioni sono il mix piu efficace che abbiamo. La vigilanza non e un atto eroico ma unabitudine quotidiana che paga nel tempo.

La mia esperienza non è un manuale perfetto. E un invito a guardare meglio. Se la calma ti ha fatto dormire tranquillo finora, forse vale la pena svegliarsi un quarto dora al mese e verificare cosa si porta via il tempo che non vedi.