Per mesi ho creduto di avere tutto sotto controllo. La mia casella Gmail non implose, il conto corrente non dava segnali inquietanti e ogni tanto mi concedevo un caffè al bar senza sensi di colpa. Eppure, alla fine dell anno ho scoperto che qualcosa mi stava erodendo il budget con una lentezza discreta e infida: una spesa da 1,100 euro l anno che si era installata nella mia vita come un ospite che non ringrazia mai e che non si presenta mai quando lo inviti a uscire.

La calma che non è protezione

Quando pensiamo alla sicurezza finanziaria, di solito immaginiamo emergenze drammatiche e salti repentini di conto. Ma spesso la perdita più dolorosa è quella che non si avverte subito. Ho dato per scontata la mia serenità. Non controllavo ogni addebito con la stessa cura con cui aggiornavo lo stato su un social. Questa abitudine, che potrebbe sembrare innocua, è un formicaio che lavora sotto la superficie: vale poco per volta e alla fine lascia un vuoto più grande di quanto pensi.

Come la routine diventa un buco nero

Il meccanismo è semplice eppure sottovalutato. Un abbonamento tacito qui, un rinnovo automatico là, un prezzo che sale leggermente senza annunciare le proprie intenzioni: così le spese ricorrenti guadagnano terreno. Non è disonestà da parte delle aziende, più spesso è sfruttamento dell inerzia umana. Lo so perché l ho sperimentato: non si tratta di una singola mensilità dimenticata, ma di un pattern comportamentale che ho riconosciuto solo a posteriori.

If it’s easier people will do it that way. — Richard H. Thaler Charles R Walgreen Distinguished Service Professor of Behavioral Sciences Booth School of Business University of Chicago

Questa frase sintetizza quello che ho visto nella mia vita e in quella di tanti amici. Non è un giudizio morale: è una descrizione accurata di come reagiamo quando la scelta richiede impegno. Le aziende lo sanno. I prodotti che non ti fanno scegliere ogni mese vincono.

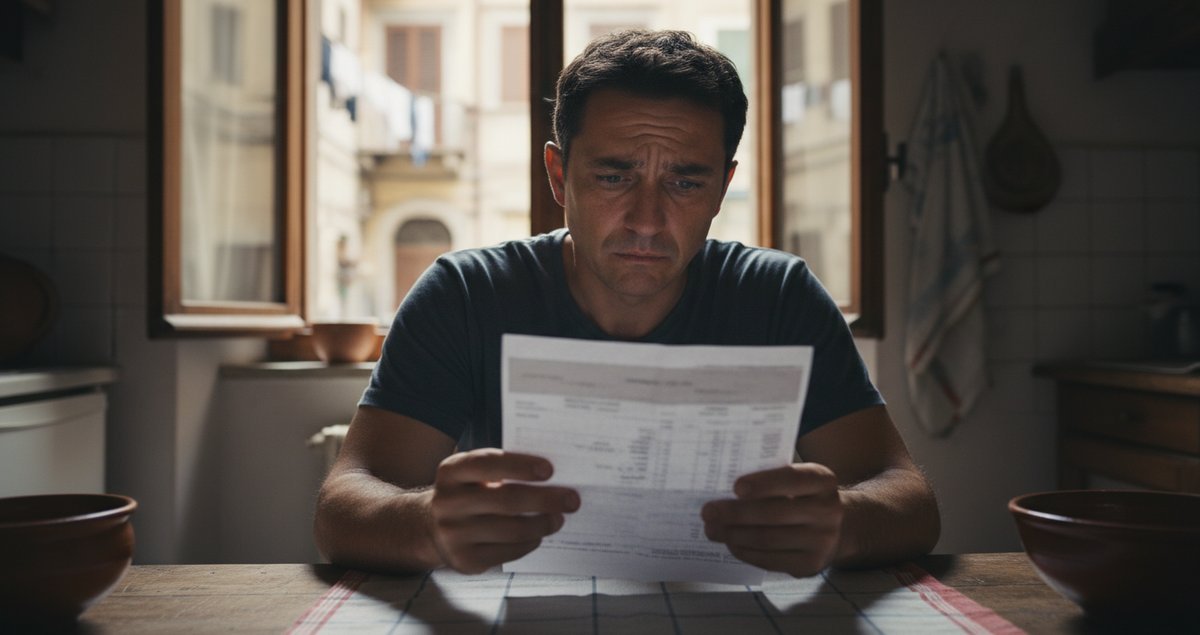

Il momento della scoperta

Ho trovato la spesa per caso, mentre cercavo la ricevuta di una vecchia lavanderia. Era una sottoscrizione annuale che avevo attivato sei anni prima durante un periodo di entusiasmo. Non l avevo usata per mesi. Il costo era di 1,100 euro all anno. Non è una cifra da fallimento istantaneo, ma moltiplicata per anni diventa paralizzante. Quel che mi irritò più di tutto fu la sensazione di essere stato pacificamente derubato dal mio stesso disimpegno.

Perché non è solo una questione di conti

Ciò che rende questa perdita insidiosa è l effetto psicologico. Si interiorizza la normalità del pagar per qualcosa anche quando quel qualcosa non serve più. In più, la possessività mentale verso servizi già pagati rende la cancellazione più difficile: meglio tenere che perdere. Ho trovato persone che giustificavano spese inutili con frasi come la praticità o l abitudine. Ma praticità non è sinonimo di valore.

Il bilancio invisibile

Ho iniziato allora a creare quello che chiamo il bilancio invisibile: una lista mentale e poi scritta di tutte le spese che non controlli ogni mese ma che incidono comunque sul tuo reddito. La lista fa male all inizio perché mostra la verità senza abbellimenti. Però è utile perché ti forza a guardare. E la verità, a volte, è che 1,100 euro possono significare una piccola vacanza, una manutenzione imprevista risolta o un corso che hai sempre voluto fare.

Una presa di posizione personale

Non credo nelle soluzioni universali. Non propongo modelli perfetti da applicare a tutti i portafogli del mondo. Dico però che chi non prende decisioni deliberatamente sulla spesa ricorrente sta delegando parte della propria vita finanziaria ad altri. Questa delega non è neutra: ha preferenze incorporate e interessi economici. Non è romantico, è pratico mettere delle regole personali.

Azioni concrete che ho provato

Ho iniziato a interrogare la mia lista ogni tre mesi. Ho disattivato gli account inutilizzati. Ho messo una regola semplice ma severa: se non uso un servizio per almeno tre mesi consecutivi e non ho un piano chiaro per riutilizzarlo nei successivi sei, lo cancello. La regola è impietosa ma libera risorse mentali e finanziarie. Alcune persone la trovano troppo drastica, io la trovo liberatoria.

Non tutto è cancellabile

Certo, non tutte le spese ricorrenti sono sprechi. Assicurazioni, contratti legali, servizi professionali: alcuni rinnovi vanno pianificati con cura perché la loro eliminazione può costare più del risparmio. L esercizio consiste nel discriminare tra dipendenze genuine e abitudini indotte. Ed è un esercizio che richiede tempo e un minimo di aggressività intellettuale, quella che ti spinge a chiedere spiegazioni e non ad accettare l acqua passare sotto i ponti.

Perché raccontarlo

Lo racconto perché la narrazione della calma è pericolosa. Racconto perché il tema della perdita lenta è più comune di quanto si pensi e perché la soluzione non è solo tecnologica. Esistono app che tracciano ogni abbonamento, banche che notificano addebiti ricorrenti, ma la vera svolta avviene quando trasformi il comportamento, non solo il tool.

La mia posizione netta

Non credo che siamo vittime totali di un sistema predatorio. Credo invece che siamo esseri che oscillano tra pigrizia e necessità e che le regole di cui ci diamo possono ridurre le perdite più di qualsiasi reclamo all azienda. La mia opinione è provocatoria forse, ma ferma: la gestione consapevole delle spese ricorrenti è un atto di cura verso se stessi, non un lusso di cui vergognarsi.

Conclusione aperta

Non ho risposte definitive. Ho pratiche. Ho irritazioni. Ho risparmi che mi sono fatti piacere e altri che non ho notato. Resta aperta la domanda se la società debba intervenire più duramente sul rinnovo implicito o se la responsabilità debba restare in gran parte individuale. Io ho scelto la via della consapevolezza e della regola domestica: ogni tre mesi controllo, decido, e se serve taglio.

Questo pezzo non è una guida per tutti i portafogli del mondo. È il racconto di una scoperta personale: la calma è una buona cosa fino a quando non copre una fuga di risorse. Scoprire una spesa da 1,100 euro l anno non è umiliante. È un invito a domandarsi che cosa davvero vogliamo che i nostri soldi rappresentino.

Tabella riepilogativa

| Problema | Osservazione | Azione proposta |

|---|---|---|

| Spese ricorrenti non controllate | Ergono perdite lente e invisibili | Creare un elenco trimestrale e valutare utilità |

| Inerzia decisionale | Facilita rinnovi automatici | Introdurre regole semplici di cancellazione |

| Valutazione emotiva | La perdita sembra minore mese per mese | Convertire valore annuale in obiettivi concreti |

| Servizi essenziali vs non essenziali | Non tutto si può o si deve cancellare | Decidere caso per caso con criteri economici e pratici |

FAQ

Come scopro tutte le spese ricorrenti se non le ricordo?

Inizia da due fonti concrete: estratti conto bancari e storico della carta di credito. Consulta le notifiche email per parole chiave come abbonamento rinnovo sottoscrizione. Se usi wallet digitali o store di app, verifica la sezione abbonamenti. Dopo la prima mappatura crea una routine trimestrale per aggiornare la lista. Non serve una scansione ossessiva ma un controllo regolare e metodico.

Vale la pena usare app che tracciano abbonamenti?

Le app possono aiutare a centralizzare informazioni e inviare promemoria utili. Tuttavia, non risolvono il problema della decisione: ti dicono che hai un addebito, non se quella spesa ha senso per la tua vita. Trattale come strumenti di informazione e non come sostituti del giudizio personale.

Devo cancellare tutto ciò che non uso subito?

No. Alcune sottoscrizioni hanno frizioni costose per la riattivazione o convenienze future. Applica una soglia personale: ad esempio non usare per tre mesi e nessun piano di riutilizzo nei successivi sei mesi elimina. La soglia è personale ma avere una regola evita decisioni istintive che proteggono le abitudini più che il portafoglio.

Come convinco un partner a fare lo stesso controllo?

Mostra i numeri concreti e parla in termini di obiettivi condivisi. Spesso le conversazioni partono male perché sembrano giudizi. Metti in chiaro che non è una caccia alle colpe ma un controllo comune per metter su qualcosa che tutti vogliamo: sicurezza economica e libertà di scelta. Un piccolo esperimento di un trimestre può convincere più di mille argomentazioni.

Cosa fare se un addebito è ambiguo o non riconosciuto?

Chiedere subito spiegazioni alla banca o al fornitore. Le banche spesso hanno procedure di contestazione e talvolta riaccreditano importi erronei. Se la risposta è insoddisfacente valuta l assistenza di un associazione consumatori o dell autorità garante. Tenere traccia delle comunicazioni aiuta molto in queste situazioni.

La regola dei tre mesi è sempre applicabile?

È una regola pratica che ho adottato e che funziona nella maggior parte dei casi, ma non è legge universale. Se una spesa ha natura stagionale o professionale, adattala. L importante è avere una procedura che eviti l inerzia totale e che imponga una pausa riflessiva prima del rinnovo passivo.

Non ho la pretesa di risolvere tutto. Ho voluto però mettere in luce che la calma non equivale a controllo. Se senti che qualcosa sfugge, probabilmente è così. A volte basta guardare con attenzione e dire no.